Likwidacja szkód komunikacyjnych – kilka praktycznych porad

Dla naszych klientów ważna jest oczywiście cena ubezpieczeń OC czy AC, ale bardzo często chcą też wiedzieć, co robić gdy przyjdzie im zgłosić szkodę. I to niezależnie od tego, czy po odszkodowanie powinni udać się do ubezpieczyciela sprawcy wypadku na drodze, czy chcą zgłosić np. kradzież pojazdu. Rolą doradcy klienta jest nie tylko sprzedać polisę, ale też możliwie szeroko wyjaśnić jej zawiłości – z likwidacją szkód włącznie.

Przygotowaliśmy dla Was krótki poradnik, w którym oprócz teorii znajdziecie także garść praktycznych informacji odnośnie metod zgłaszania szkód u każdego ubezpieczyciela z naszej oferty.

Szkody a obowiązkowe OC

Zasady likwidacji szkód z obowiązkowej polisy OC reguluje ustawa z 23 maja 2003 roku o ubezpieczeniach obowiązkowych, co oznacza, że są one takie same dla wszystkich ubezpieczycieli. Bardzo istotny jest w tym kontekście czas, jaki poszkodowany ma na zgłoszenie szkody. Wynosi on 3 lata od daty zdarzenia, choć w zależności od okoliczności, w jakich doszło do powstania szkody, może się on wydłużyć. Klientów warto jednak zachęcać do jak najszybszego kontaktu z ubezpieczycielem. To znacznie usprawnia proces likwidacji, ułatwia zadanie rzeczoznawcom, no i pozwala szybko otrzymać odszkodowanie. Dobrze jest także przypominać klientom, że nawet drobny pokolizyjny defekt może z upływem czasu prowadzić do poważnego uszkodzenia i zagrażać bezpieczeństwu w czasie jazdy!

Po zgłoszeniu szkody przedstawiciel ubezpieczyciela skontaktuje się z klientem i albo zaproponuje spotkanie w celu dokonania oględzin pojazdu, albo zasugeruje odszkodowanie z pominięciem wizyty rzeczoznawcy (uproszczona ścieżka likwidacji szkody). Zasadą jest, że wypłata należnego odszkodowania odbywa się w terminie 30 dni liczonych od dnia złożenia zawiadomienia o szkodzie. Może on jednak zostać wydłużony, gdy sprawa wymaga wyjaśnienia dodatkowych okoliczności lub gdy ustalenie odpowiedzialności zależy od toczącego się postępowania sądowego.

Warto pamiętać!

Zasady likwidacji szkód z OC lada moment czeka rewolucja. Z początkiem kwietnia kończą się pracę Polskiej Izby Ubezpieczeń i kolejne towarzystwa dołączą do systemu bezpośredniej likwidacji szkód. Oznacza to, że coraz więcej poszkodowanych kierowców będzie mogło zgłosić szkodę u swojego ubezpieczyciela, a nie u ubezpieczyciela sprawcy.

A jak jest z AC?

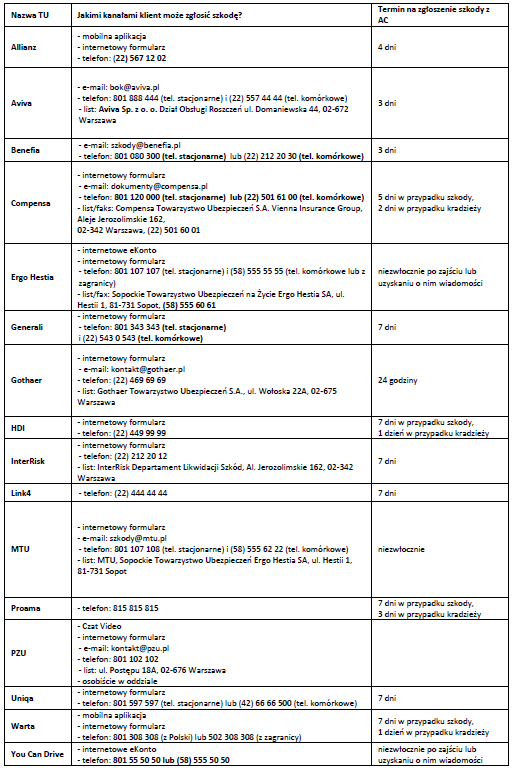

W kontekście jednolitych zasad likwidacji szkód z OC trzeba pamiętać, że o regułach i terminach zgłaszania szkód z AC decydują poszczególne towarzystwa ubezpieczeniowe. Praktyczna ściągawka z wymogami poszczególnych firm z naszej oferty znajduje się w tabeli pod tekstem, teraz chcemy jeszcze tylko przywołać prosty podział na możliwe kwalifikacje szkód.

Szkoda, o czym klienci powinni wiedzieć, może być bowiem całkowita lub częściowa. W pierwszym przypadku samochód został utracony, doszczętnie zniszczony lub uszkodzony w takim stopniu, że jego naprawa jest nieopłacalna lub wręcz niemożliwa (ubezpieczyciele często oceniają uszkodzenia przekraczające 70% wartości pojazdu). Z kolei szkoda częściowa polega uszkodzeniu, które da się naprawić i jest finansowo uzasadnione. Ubezpieczyciele często wyróżniają także szkody kradzieżowe jako osobną kategorię, choć utratę całego pojazdu można zaliczyć do szkody całkowitej, a np. tylko elementów jego wyposażenia do częściowej.

Ogólnie proces likwidacji szkody z AC przypomina ten znany z obowiązkowego OC, a więc należy przygotować się na kontakt ze strony ubezpieczyciela i wydanie decyzji o odszkodowaniu zazwyczaj w ciągu 30 dni (+ 14 dnia na wypłatę). Warto uświadomić klientom, że jeśli ubezpieczyciel odmówi wypłaty, to w terminie do 30 dni ma obowiązek powiadomić pisemnie o przyczynach takiej decyzji. Dobrze jest też pamiętać, że ostateczne rozliczenie z ubezpieczycielem odbywa się na takich zasadach jakie zostały ustalone przy zakupie polisy, a więc w przypadku naprawy może ono być gotówkowe (na podstawie uzgodnionego kosztorysu) lub bezgotówkowe (serwisowe).