Bezpośrednia likwidacja szkód – co trzeba o niej wiedzieć? (cz. 2)

W wpisie z dnia 30.03.2015r. zrobiliśmy wprowadzenie do zmian, jakie 1 kwietnia „wchodzą” na polskim rynku ubezpieczeń komunikacyjnych OC. Na mocy porozumienia podpisanego z Polską Izbą Ubezpieczeń (PIU) 8 ubezpieczycieli zdecydowało się wprowadzić bezpośrednią likwidację szkód (BLS). Znamy już założenia tej usługi, jej konstrukcję w innych krajach oraz sytuację na rynku sprzed wprowadzenia systemu przez PIU. Zobaczmy teraz, jak wygląda BLS według PIU i kto dokładnie wprowadzi go do oferty.

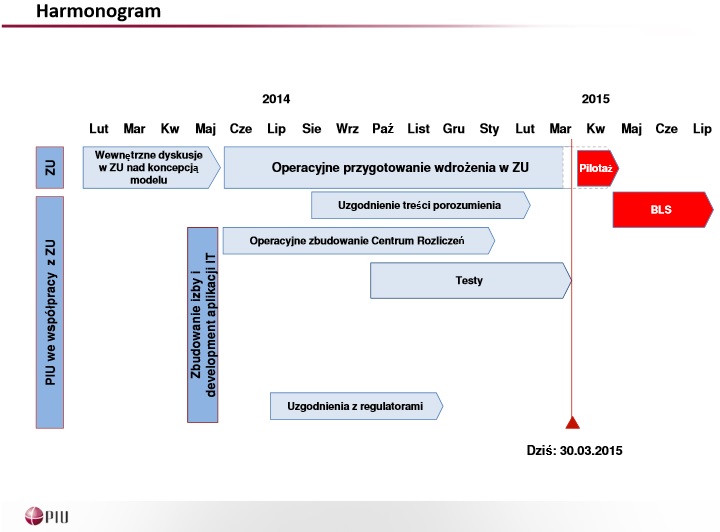

O wprowadzeniu BLS-u mówi się na rynku ubezpieczeń OC od dawna. Samo uruchomienie systemu PIU 1 kwietnia to zwieńczenie 2-letnich negocjacji oraz prac technicznych. Szczegółowy harmonogram prac znajduje się na poniższej grafice, pochodzącej z prezentacji PIU przywoływanej już w poprzedniej części naszego blogowego wpisu.

Obecny etap funkcjonowania BLS-u na zasadach ogólnorynkowych to pilotaż, który, jeśli nie pojawią się niespodziewane problemy, zakończy się faktycznym wprowadzenie usługi przez ubezpieczycieli, którzy zdecydowali się podpisać porozumienie z PIU. Są to:

– Concordia Ubezpieczenia,

– Ergo Hestia,

– PZU,

– UNIQA,

– Aviva,

– Warta (ta szóstka firm uruchomi BLS już 1 kwietnia),

– Liberty Ubezpieczenia (start usługi zaplanowany na 1 lipca),

– Gothaer (do systemu przystąpi 15 października).

Ci ubezpieczyciele reprezentują razem 68% rynku mierzonego składką zbieraną z ubezpieczenia OC.

Likwidacja szkody z OC po nowemu, czyli reguły PIU…

Z informacji PIU wynika, że przy założeniu, że wszystkie towarzystwa zdecydują się z czasem wprowadzić tę usługę na stałe, system BLS obejmie ok. 83% wszystkich zdarzeń drogowych. Oznacza to, że taki odsetek zgłoszeń po szkodach wpływałby do ubezpieczycieli poszkodowanych, a nie do towarzystw, które sprzedały OC na samochód. Trzeba oczywiście pamiętać, że nie każde zdarzenie na drodze kwalifikuje się do likwidacji na zasadach opracowanych przez PIU. Są to:

– szkody osobowe,

– szkody, które miały miejsce poza Polską,

– szkody, których wartość przekroczyła 30 tys. zł,

– zdarzenia, w których brały udział więcej niż dwa pojazdy.

W tych sytuacjach po odszkodowanie trzeba będzie zgłosić się na dotychczasowej ścieżce, a więc do ubezpieczyciela sprawcy wypadku. PIU zwraca jednak uwagę, że szkody niekwalifikujące się do BLS to wyraźna mniejszość spośród wszystkich zdarzeń drogowych. Warto obserwować w najbliższym czasie rozwój wypadków, czyli to, jak BLS będzie prezentować się w praktyce – nawet jeśli usługa przez najbliższe miesiące dostępna będzie tylko dla części klientów.

BLS nie skończy wojny cenowej

Rafał Stankiewicz (przewodniczący Komisji ds. Likwidacji Szkód PIU) tak podsumował koniec prac nad wprowadzeniem usługi na rynek: Po dwóch latach wytężonych prac z dumą mogę powiedzieć, że BLS będzie dostępna dla większości polskich kierowców. Nareszcie zakłady ubezpieczeń oferujące OC komunikacyjne, będą mogły konkurować o klientów jakością usług, a nie tylko ceną. Czy to oznacza, że będziemy świadkami końca tzw. wojny cenowej, a więc bardzo agresywnego wykorzystywania przez ubezpieczycieli składek jako narzędzia walki o klientów? Można w to wątpić, choć PIU uważa, że BLS nie spowoduje wzrostu cen ubezpieczenia OC. Jeśli jednak jakość obsługi po szkodzie ma być lepsza – to jeden z celów BLS-u – można przypuszczać, że towarzystwa będą musiały w nią zainwestować. A to może przełożyć się na podniesienie składek (już można to w tym roku obserwować). Ubezpieczyciele dostają bowiem od PIU argument, którym będą starali się przekonywać klientów do lojalności wobec nich. Wydaje się jednak, że świadomość możliwości zaoszczędzenia na OC samochodu jest tak silna, że kierowcy nadal będą poszukiwali jak najniższych cen. A więc pod tym względem niewiele się na rynku zmieni, nawet przy wyższych cenach…