Ile zapłacisz za ubezpieczenie mieszkania w swoim mieście?

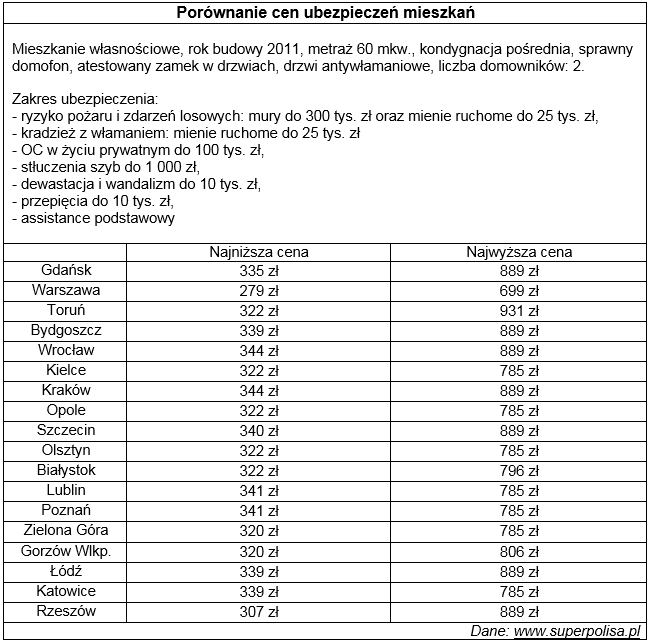

1.Ceny porównywalnych ubezpieczeń mieszkania w Warszawie wahają się od

279 zł do 699 zł – wynika z analizy porównywarki ubezpieczeń Superpolisa.pl.

2. Rozpiętość cenowa dostępnych na rynku ubezpieczeń wygląda analogicznie w pozostałych miastach wojewódzkich.

3.Zakres ubezpieczenia mieszkania można elastycznie dopasowywać do potrzeb, dzięki czemu nie trzeba płacić za zagrożenia, których się nie obawiamy.

W raporcie o cenach ubezpieczeń mieszkań multiagencja Superpolisa.pl porównała oferty wszystkich największych ubezpieczycieli i sprawdziła, ile za polisę zapłacą właściciele mieszkań w poszczególnych miastach wojewódzkich. Kalkulację przygotowano dla małżeństwa, które posiada 60-metrowe mieszkanie zbudowane w 2011 roku[1]. Ile przyjdzie im zapłacić za roczną polisę? Odpowiedź zależy od tego, jak szeroki ma być zakres ochrony ubezpieczenia nieruchomości.

– Na rynku dostępne są zarówno tanie, jak i drogie oferty ubezpieczenia dla tego samego mieszkania. Jednak w przypadku ubezpieczeń dobrowolnych, jakim jest ubezpieczenie domu i mieszkania, cena nie powinna być jedynym wyznacznikiem wyboru. Zanim zdecydujemy się na zakup polisy konieczne jest indywidualne dopasowanie wariantu ochrony i porównanie propozycji kilku towarzystw – tłumaczy Jakub Nowiński, Członek Zarządu multiagencji ubezpieczeniowej Superpolisa.pl.

Tanie i drogie ubezpieczenie mieszkania

Na potrzeby raportu porównano ceny zakładając, że właściciele mieszkania szukają polisy obejmującej ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych, a także zabezpieczającej ryzyko kradzieży z włamaniem, dewastacji, stłuczenia szyb i przepięć. Dodatkowo polisa ma zawierać OC w życiu prywatnym z obawy przed np. konsekwencjami zalania mieszkania sąsiadów i home assistance zapewniające m.in. pomoc fachowców w razie awarii. W Warszawie najtańsze ubezpieczenie dostosowane do takich potrzeb kosztuje

279 zł, lecz wybierając usługi jednego z konkurencyjnych towarzystw za ochronę o zbliżonym zakresie trzeba zapłacić aż 699 zł. Oznacza to, że porównanie ofert i przemyślany wybór może przynieść 420 zł oszczędności. Sytuacja wygląda analogicznie w pozostałych miastach wojewódzkich. Na przykład w Gdańsku takie ubezpieczenia mieszkania w jednej z firm można kupić już za 335 zł, natomiast w innej trzeba za nie zapłacić 889 zł – to o przeszło 550 zł drożej. W Lublinie i Poznaniu porównując oferty wszystkich ubezpieczycieli można zaoszczędzić prawie 450 zł, a w Krakowie blisko 550 zł.

Porównaj zanim podejmiesz decyzję

Przed ostateczną decyzją o zakupie ubezpieczenia warto poświęcić trochę czasu na sprawdzenie, jaką dokładnie ochronę i za ile dostajemy.

– Wyższa składka nie zawsze jest uzasadniona pełniejszym zakresem ochrony, czasem wynika z polityki cenowej firmy. Niektórzy ubezpieczyciele pewne ryzyka np. przepięcia czy dewastacji i wandalizmu włączają do ochrony bez dodatkowej opłaty, inni doliczają za nie dodatkową składkę – dodaje Jakub Nowiński z Superpolisa.pl.

[1] Do wyliczenia przyjęto, że mieszkanie zbudowane w 2011 r., jego metraż to 60 mkw. i znajduje się na pośredniej kondygnacji. Wartość nieruchomości to 300 tys. zł, wartość elementów stałych to 30 tys. zł, a wartość mienia ruchomego 25 tys. zł. Mieszkanie posiada sprawny domofon, atestowany zamek w drzwiach oraz drzwi antywłamaniowe.

Dla przykładu jedna z firm ochronę przed stłuczeniem szyb do sumy 1 000 zł włączy do polisy już za 10 zł, w konkurencyjnej firmie kosztuje to aż 85 zł, a w jeszcze innej włączenie tego ryzyka nie jest możliwe. Co więcej oferty różnych towarzystw nie odpowiadają sobie w każdym aspekcie – niekiedy mają wpisane nieco inne od założonych przez właścicieli mieszkania sumy ubezpieczenia, jednak czasem poza zaplanowanym zakres gwarantują pełniejszą ochronę np. rozszerzając ryzyko kradzieży z włamaniem poza mienie ruchome także na elementy stałe.

– Baczną uwagę należy zwrócić także na wyłączenia odpowiedzialności, które są równie ważne jak zakres ochrony. Są to zapisy w umowie jednoznacznie wskazujące sytuacje, kiedy ubezpieczyciel nie ma obowiązku wypłacić odszkodowania. Warto wiedzieć, że również w tym aspekcie pomiędzy ofertami poszczególnych firm są spore rozbieżności – dodaje Jakub Nowiński z Superpolisa.pl.

W przypadku wykorzystania materiału we fragmencie lub całości prosimy o powołanie się na źródło www./, a w razie pytań lub wątpliwości kontakt do pr@/