OC na motocykl tańsze niż na samochód. Dlaczego?

Obowiązkowe ubezpieczenie OC dla posiadaczy motocykli i skuterów nie różni się zakresem od ubezpieczenia samochodów. Dlaczego więc właściciele jednośladów płacą za polisy mniej?

Często słyszy się, że prowadzący jednoślady za nic mają bezpieczeństwo i stwarzają wielkie zagrożenie na drogach. To dość popularne przekonanie okazuje się jednak nietrafione. Według policji w 2014 r. motocykliści spowodowali tylko nieco ponad 1 tys. wypadków, aż za 22 tys. odpowiadają natomiast kierowcy samochodów. Jest ich co prawda kilkunastokrotnie więcej – według IBRM Samar po polskich drogach porusza się ok. 15 mln samochodów; motocykli jest natomiast o. 1,1 mln – ale zestawienie liczby wypadków z liczbą pojazdów i tak wypada na zdecydowaną niekorzyść właścicieli aut.

– Wydawać by się mogło, że mniejsza liczba wypadków powodowanych przez motocyklistów ma decydujący wpływ na niższą cenę OC. Jednak w pierwszej kolejności to nie statystyki szkód, lecz rodzaj maszyny determinuje wysokość składki. Na podstawie parametrów silnika ubezpieczyciele tworzą kategorie pojazdów, do których przypisane są poziomy cenowe – tłumaczy Bartłomiej Behnke z porównywarki ubezpieczeń www./.

Do 50 cm3 ubezpieczenie OC jest najtańsze

Kalkulacja wysokości stawki za OC polega na ocenie ryzyka, na jakie kierowca „naraża” ubezpieczyciela. Pod uwagę branych jest wiele czynników – od informacji o właścicielu po dane techniczne pojazdu. Każdy ubezpieczyciel po swojemu podchodzi do interpretacji otrzymanych od klienta informacji, ale w przypadku skuterów i motocykli towarzystwa bardzo wyraźnie zwracają uwagę na pojemność silnika. Dlaczego? Po prostu korzystanie z pojazdów z silnikiem o pojemności nieprzekraczającej 50 cm3 jest możliwe bez posiadania prawa jazdy. W takiej sytuacji cena OC jest stała i najniższa. Z kolei ubezpieczenie na silniejsze maszyny, które wymagają posiadania uprawnień w kat. A lub B (jak motocykle o pojemności do 125 cm3), są odpowiednio droższe.

– O poziomie ceny OC decyduje więc w przypadku jednośladów konieczność posiadania prawa jazdy, niezależnie od kategorii. Można w takim razie wskazać dwa poziomy cen ustalane przez ubezpieczycieli. Pierwszy to skutery do 50 cm3, a drugi pozostałe skutery i motocykle o pojemnościach 125, 250, 600 czy więcej cm3. Samochody osobowe stanowią natomiast osobną kategorię, droższą pod względem cen OC – mówi Bartłomiej Behnke.

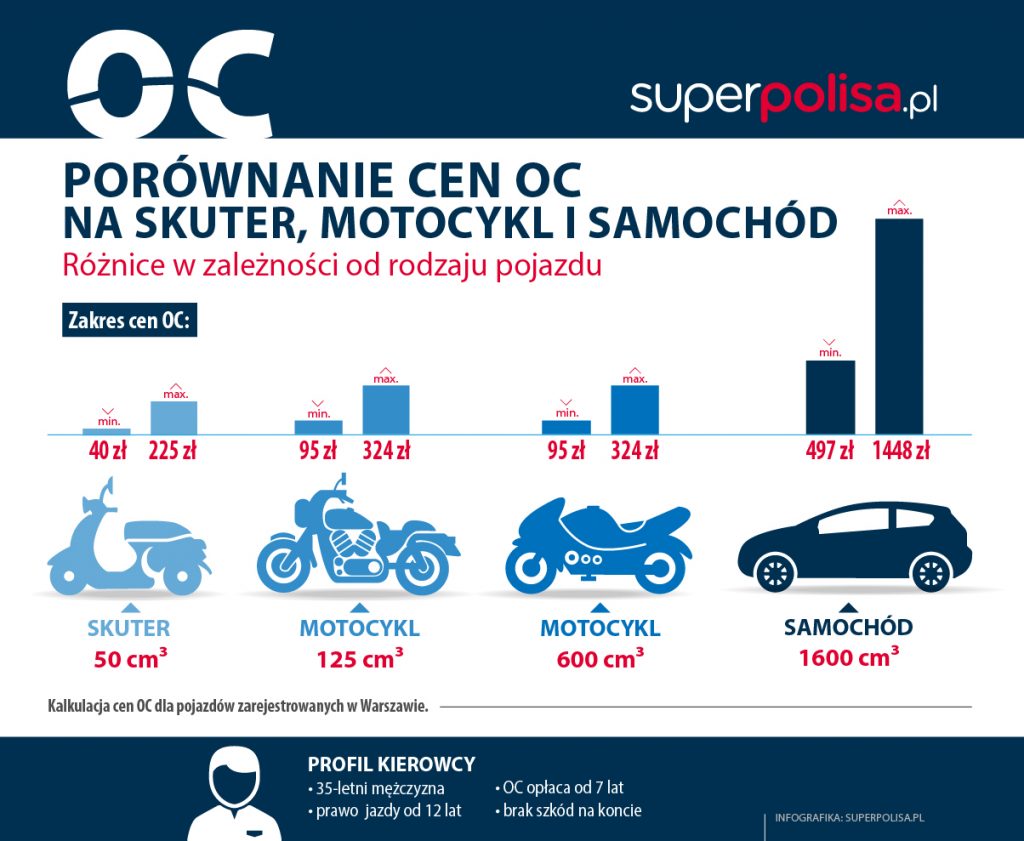

Aby to zobrazować porównywarka ubezpieczeń www./ przygotowała zestawienie cen ubezpieczeń OC kupowanych na różne pojazdy przez tego samego kierowcę (sprawdzono oferty 17 ubezpieczycieli). To 35-letni mężczyzna z Warszawy z prawem jazdy od 12 lat, który OC opłaca od 7 lat i nie ma szkód na koncie. Jak w jego przypadku kształtują się ceny na skuter Peugeot Speedfight 2 o pojemności 50 cm3, motocykle Romet ZK o pojemności 125 cm3 i Hondę CBF z silnikiem 600 cm3, a także Toyotę Corollę wyposażoną w silnik 1600 cm3?

OC na skuter najtańsze

Ceny ubezpieczenia na skuter Peugeot Speedfight 2 zaczynają się od 40 zł i jest to o kilkadziesiąt złotych mniej niż w przypadku motocykli, których pojemność jest większa. Ubezpieczenie 125-tki (dostępnej także dla posiadaczy prawa jazdy kat. B), jak i 600-tki kosztuje tyle samo – w obu przypadkach warszawiak z przykładu nie kupi polisy taniej niż za 95 zł. To jednak wciąż o wiele taniej niż cena polisy OC na samochód, ponieważ za ubezpieczenie Toyoty wspomniany kierowca musiałby zapłacić przynajmniej 496 zł, czyli przeszło 3-krotnie więcej niż za OC motocykla i 5-krotnie niż za OC skutera.

– Chociaż ubezpieczyciele dzielą pojazdy według wspólnych kategorii, to ceny każdy z nich ustala według metody, przez co składka za OC znacznie różni się od siebie w zależności o zakładu ubezpieczeń. Np. polisa na skuter za 40 zł w jednej firmie w innej może kosztować aż 225 zł, choć to wciąż taka sama ochrona. Aby niepotrzebnie nie przepłacać, warto skorzystać z możliwości porównania ofert i na tej podstawie wybrać najtańszą opcję – radzi Bartłomiej Behnke z www./.

W przypadku wykorzystania materiału we fragmencie lub całości prosimy o powołanie się na źródło www./, a w razie pytań lub wątpliwości kontakt do pr@/