OC samochodu. 10 rzeczy, których możesz nie wiedzieć o swojej polisie

Choć polscy kierowcy mają obowiązek posiadania ubezpieczenia OC, rzadko kiedy o swojej polisie wiedzą wszystko, co powinni. Poniżej 10 związanych z OC faktów, o których z reguły na co dzień się nie pamięta…

Wiedza właścicieli samochodów o ubezpieczeniach OC bardzo często zaczyna i kończy się na świadomości, że polisa jest obowiązkowa (zgodnie z zapisami ustawy) i stanowi zabezpieczenie finansowe, gdy spowoduje się wypadek lub kolizję drogową. W telegraficznym skrócie można oczywiście w ten sposób scharakteryzować zakres ochrony, ale w rzeczywistości pojęcie „OC posiadaczy pojazdów mechanicznych” jest o wiele bardziej pojemne. – Z pewnością o OC warto wiedzieć więcej niż tylko tych parę podstawowych informacji, zwłaszcza jeśli w planach mamy kupno/sprzedaż samochodu, wyjazd za granicę, zamierzamy oszczędzić na obowiązkowej składce lub po prostu chcemy wiedzieć za co dokładnie płacimy. Im bardziej zagłębimy się w szczegóły, tym więcej korzyści możemy z tego wynieść – mówi Bartłomiej Behnke z porównywarki ubezpieczeń www./.

Poniżej znajduje się lista 10 informacji, o które warto rozszerzyć swoją wiedzę na temat posiadanego ubezpieczenia OC.

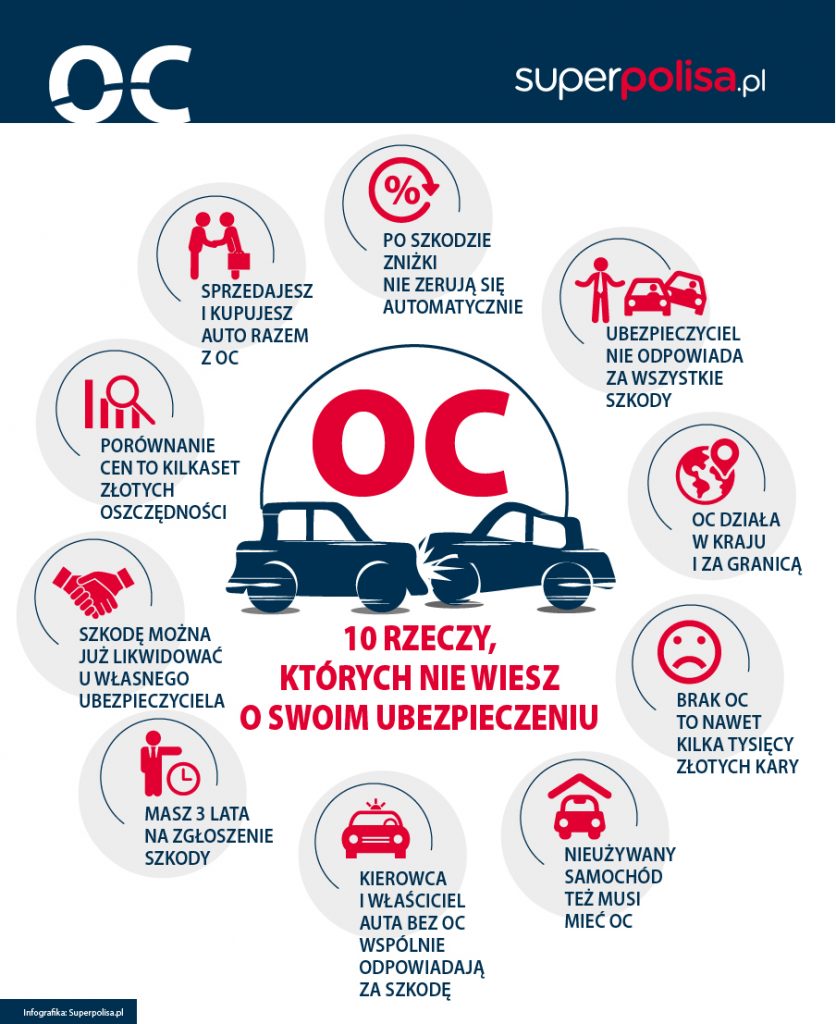

1. Poszkodowany w wypadku ma 3 lata na zgłoszenie szkody

Poszkodowany kierowca może zgłosić się do ubezpieczyciela w każdej chwili, jednak nie później niż po upływie 3 lat od momentu, w którym dowiedział się o zdarzeniu i nie później niż 10 lat od samego powstania szkody (chyba że powstała ona w wyniku przestępstwa, wówczas okres przedawnienia to 20 lat). Jednak na pewno warto jak najszybciej kontaktować się z ubezpieczycielem. To usprawnia proces likwidacji szkody, ułatwia zadanie rzeczoznawcom i pozwala oczywiście szybko otrzymać odszkodowanie (ubezpieczyciel ma na wypłatę 30 dni, chyba że w tym terminie nie udało mu się wyjaśnić wszystkich okoliczności zdarzenia).

2. Dzięki BLS-owi ważna jest i cena, i obsługa klienta

Od 1 kwietnia 2015 r. część ubezpieczycieli przystąpiła do tzw. systemu bezpośredniej likwidacji szkód (BLS). Umożliwia on poszkodowanym kierowcom zgłoszenie wypadku lub kolizji w swoim towarzystwie, a nie w firmie, która ubezpieczyła sprawcę zdarzenia. Oznacza to, że wybierając dla siebie ubezpieczenie warto kierować się nie tylko ceną u danego ubezpieczyciela (jak było do tej pory), lecz zwracać także uwagę na jakość oferowanej przez niego obsługi klienta po zgłoszeniu szkody. W ocenie tego pomocne mogą okazać się publikowane cyklicznie raporty Rzecznika Ubezpieczonych.

3. Porównanie cen u różnych ubezpieczycieli to kilkaset złotych oszczędności

Na ubezpieczeniu OC można oszczędzić nawet kilkaset złotych, jeśli przed zakupem porówna się ceny różnych towarzystw. Każde z nich oferuje taki sam zakres ochrony, ale różnie podchodzi do kwestii ceny, określając najważniejsze dla siebie kryteria kalkulacji składki. – Wszyscy ubezpieczyciele patrzą przede wszystkim na historię szkód kierowcy, jego wiek (młodzi z zasady płacą więcej), posiadane przez niego auto (pojemność, rocznik, a nawet… kolor), wykonywany na co dzień zawód, a także miejsce rejestracji pojazdu. Można wyszczególnić kilkadziesiąt kategorii, które dla każdego z ubezpieczycieli są w różnym stopniu istotne. W rezultacie jeden kierowca dostaje bardzo zróżnicowane cenowo oferty, choć zawsze kupuje ten sam produkt – wyjaśnia Bartłomiej Behnke z www./.

4. Sprzedaż/kupno samochodu razem z OC

W razie zakupu pojazdu jego nabywca przejmuje prawa i obowiązki wynikające z zawartej przez poprzedniego właściciela polisy. Przejęta przez kupującego umowa OC zostaje rozwiązana z upływem okresu, na jaki została zawarta i nie przedłuża się automatycznie, jak to ma miejsce w przypadku kupna ochrony na własną rękę. Z nabytego w ten sposób OC można zrezygnować w dowolnym momencie trwania umowy. Trzeba także pamiętać, że wraz z ubezpieczeniem przejmuje się na siebie konieczność nieuregulowanych przez poprzedniego właściciela składek (pozostałych do zapłaty nieuregulowanych rat).

5. Szkoda nie zeruje automatycznie posiadanych zniżek

Na podstawie wieku, doświadczenia i historii szkód kierowcy, ubezpieczyciele przyznają mu zniżki na OC. Rabat jest większy, gdy ryzyko spowodowania szkody przez właściciela samochodu jest niewielkie. Po każdej spowodowanej szkodzie, traci się część zniżek, jednak automatycznie się one nie zerują. Jeśli kierowca mający 60-70% zniżki spowoduje wypadek, przy następnym zakupie polisy skorzysta np. z 40% rabatu, ale nie będzie musiał budować swojej historii jazdy od początku.

6. Są sytuacje, w których ubezpieczyciel nie odpowiada za szkodę

Niektóre szkody nie podlegają ochronie ubezpieczeniowej i odpowiedzialność za nie spada na kierowcę. Przede wszystkim trzeba pamiętać, że wyłączone z ochrony są szkody, po których sprawcy zbiegli z miejsca zdarzenia, a także te spowodowane umyślnie, pod wpływem alkoholu lub innych środków odurzających, polegające na zanieczyszczeniu środowiska (np. uszkodzenie jadącej cysterny) oraz utracie gotówki, dokumentów, biżuterii, papierów wartościowych, zbiorów filatelistycznych itp.

7. OC działa również za granicą

Obowiązkowa polisa działa nie tylko w Polsce, lecz także w pozostałych krajach Unii Europejskiej oraz w państwach, które podpisały tzw. Porozumienie Wielostronne (a więc m.in. również Andora czy Szwajcaria). Jeśli ktoś ma w planach poruszanie się samochodem poza wskazanym obszarem, powinien sprawdzić, na jakich warunkach jest to możliwe. Co ważne, zasięg terytorialny OC można np. rozszerzyć o kilkanaście kolejnych państw (to m.in. Mołdawia, Białoruś czy Ukraina) dzięki Zielonej Karcie OC.

8. Brak OC to nawet kilka tysięcy złotych kary

Skoro OC jest obowiązkowe, to jego brak wiąże się z koniecznością zapłaty kary. Za tropienie nieubezpieczonych kierowców i wystawianie im mandatów odpowiada Ubezpieczeniowy Fundusz Gwarancyjny. Wysokość kar związana jest z wielokrotnością obowiązującej w danym roku kalendarzowym płacą minimalną – w 2015 r. posiadacze samochodów osobowych za poruszanie się przez 2 tygodnie bez OC zapłacą 3500 zł.

9. Nieużywany samochód też musi mieć OC

Każdy zarejestrowany w Polsce samochód musi być ubezpieczony. Co to oznacza w praktyce? Jeśli auto stoi w garażu, jest od dawna nieużywane lub nawet niesprawne, lecz nie zostało wyrejestrowane lub poddane złomowaniu, jego właściciel ma obowiązek wykupienia polisy OC. Warto o tym pamiętać, aby przez nieuwagę nie narazić się na wspomnianą już karę.

10. Kierujący cudzym i nieubezpieczonym autem też odpowiada za szkodę

Jeśli kierowca spowoduje wypadek nieubezpieczonym i nie swoim samochodem, to wspólnie z właścicielem samochodu z własnej kieszeni będzie musiał pokryć wszystkie związane z tym koszty. Korzystanie z pożyczonego auta lepiej więc poprzedzić sprawdzeniem, czy pojazd na pewno ma ważne OC… Pozwoli to uniknąć wielu problemów po ewentualnej kolizji.

– Przeciętny posiadacz samochodu rzadko kiedy zadaje sobie pytanie o konstrukcję posiadanego OC, a w efekcie nie wie o wielu związanych z polisą sprawach. W większości przypadków wystarczy mu bowiem podstawowa wiedza na temat ubezpieczenia. Są jednak sytuacje, w których zdecydowanie warto przyjrzeć się ubezpieczeniu z bliska, ponieważ niejednokrotnie okaże się to i przydatne, i opłacalne. Przede wszystkim finansowo – dodaje Bartłomiej Behnke.

W przypadku wykorzystania materiału we fragmencie lub całości prosimy o powołanie się na źródło www./, a w razie pytań lub wątpliwości kontakt do pr@/.