Bezpośrednia likwidacja szkód – co trzeba o niej wiedzieć

Od 2014r. wiadomo, że bezpośrednia likwidacja szkód ma zostać spisana i wprowadzona w formie reguł jednolitych dla całego rynku ubezpieczeniowego. Nieoficjalne zapowiedzi Polskiej Izby Ubezpieczeń (PIU) sprzed dwóch miesięcy potwierdziły się i od 1 kwietnia kierowcy mogą spodziewać się „powszechnego” uruchomienia bezpośredniej likwidacji szkód (BLS). Powyższy cudzysłów jest jak najbardziej uzasadniony – na początek do systemu przyłączy się tylko 8 ubezpieczycieli (68% rynku).

Choć temperatura dyskusji wokół BLS-u jest w porównaniu z zeszłym rokiem stosunkowo letnia, to wprowadzana 1 kwietnia zmiana jest dla rynku ubezpieczeń OC naprawdę istotna (to w pewnym sensie rewolucja sposobu postępowania po szkodzie). Postanowiliśmy więc nieco bardziej skupić się na tym temacie i proponujemy Wam dwuczęściowy poradnik. W pierwszej odsłonie przeczytacie o ogólnych założeniach BLS-u, funkcjonowaniu tej usługi w innych krajach, a także pomysłach działających w Polsce ubezpieczycieli na własny BLS (przecież nie wszystkie firmy czekały aż PIU zakończy swoje prace!). W drugiej części skupimy się na zaproponowanym przez Izbę kształcie tej usługi i towarzystwach, które w pierwszym rzucie zdecydowały się podpisać z nią porozumienie.

OC na samochód i likwidacja w swoim towarzystwie

Zacznijmy od podstaw, czyli tego, co znamy z czasu przed BLS-em. Do tej pory likwidacja szkód z OC samochodu przebiegała według następującego modelu: poszkodowany w wypadku drogowym kierowca zgłaszał się do ubezpieczyciela sprawcy zdarzenia, który odpowiadał za oszacowanie wielkości strat i wypłatę odszkodowania. BLS może nie stawia tego procesu do góry nogami, ale dość istotnie go modyfikuje i ułatwia poszkodowanemu otrzymanie odszkodowania. Oceną szkody i wypłatą rekompensaty zajmuje się bowiem w tym modelu ubezpieczyciel poszkodowanego. Kto ucierpi w kolizji czy wypadku na drodze, ten zgłasza się do towarzystwa, w którym ma ubezpieczenie OC, a to wypłaca mu odszkodowanie według swojej kalkulacji, by następnie samo zgłosić się do ubezpieczyciela sprawcy po zwrot pieniędzy. Na poniższej infografice znajdziecie szczegółowo rozrysowany proces likwidacji według metody BLS-u.

Być może zadacie pytanie: co to ma na celu?

“– Bezpośrednia Likwidacja Szkód to najważniejszy projekt dla polskiego rynku ubezpieczeń w ostatnich latach. Dzięki wielomiesięcznej pracy przedstawicieli firm zrzeszonych w PIU, wypracowaliśmy rozwiązanie, umożliwiające poszkodowanym likwidację szkody u swojego ubezpieczyciela. Dzięki temu wielu klientów zacznie zwracać baczniejszą uwagę na jakość oferowanych usług” – powiedział Jan Grzegorz Prądzyński, prezes zarządu PIU.

Są trzy podstawowe zalety tego systemu:

– posiadacza ubezpieczenia OC może oceniać swojego ubezpieczyciela przez pryzmat jakości likwidacji szkód, a nie tylko ceny,

– towarzystwa ubezpieczeń zaczną walczyć o klientów jakością obsługi po szkodzie,

– BLS zwiększa szanse budowania długotrwałych relacji na linii klient-ubezpieczyciel.

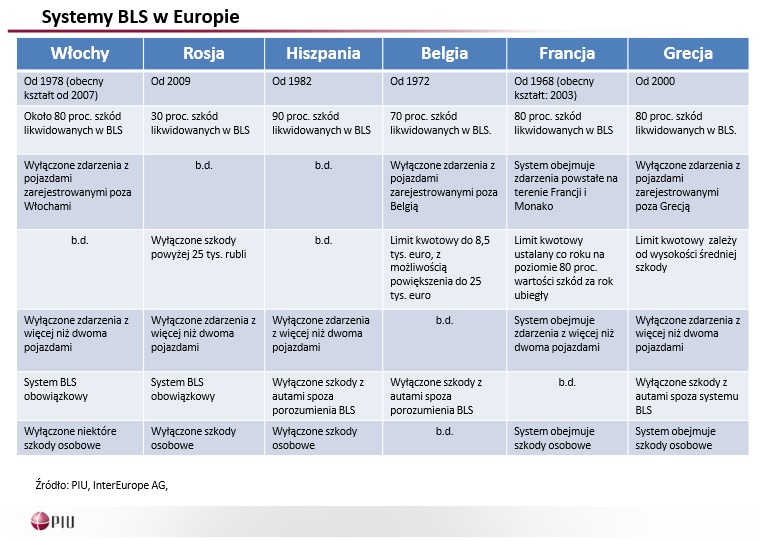

Jak to robią w innych krajach…

Polska nie jest oczywiście innowatorem na polu BLS-u, bo ten pomysł na likwidację szkód z ubezpieczenia OC Europa zna już od wielu lat. Wystarczy przywołać Francję (start tego modelu w datowany jest na 1968 rok), Belgię (1972) czy Hiszpanię (1978). Szczegółowa prezentacja zasad, o jakie oparty jest BLS w poszczególnych państwa znajduje się poniżej. To fragment prezentacji autorstwa PIU „Bezpośrednia Likwidacja Szkód” z 30 marca 2015 roku, która w całości dostępna jest pod tym linkiem.

BLS po swojemu!

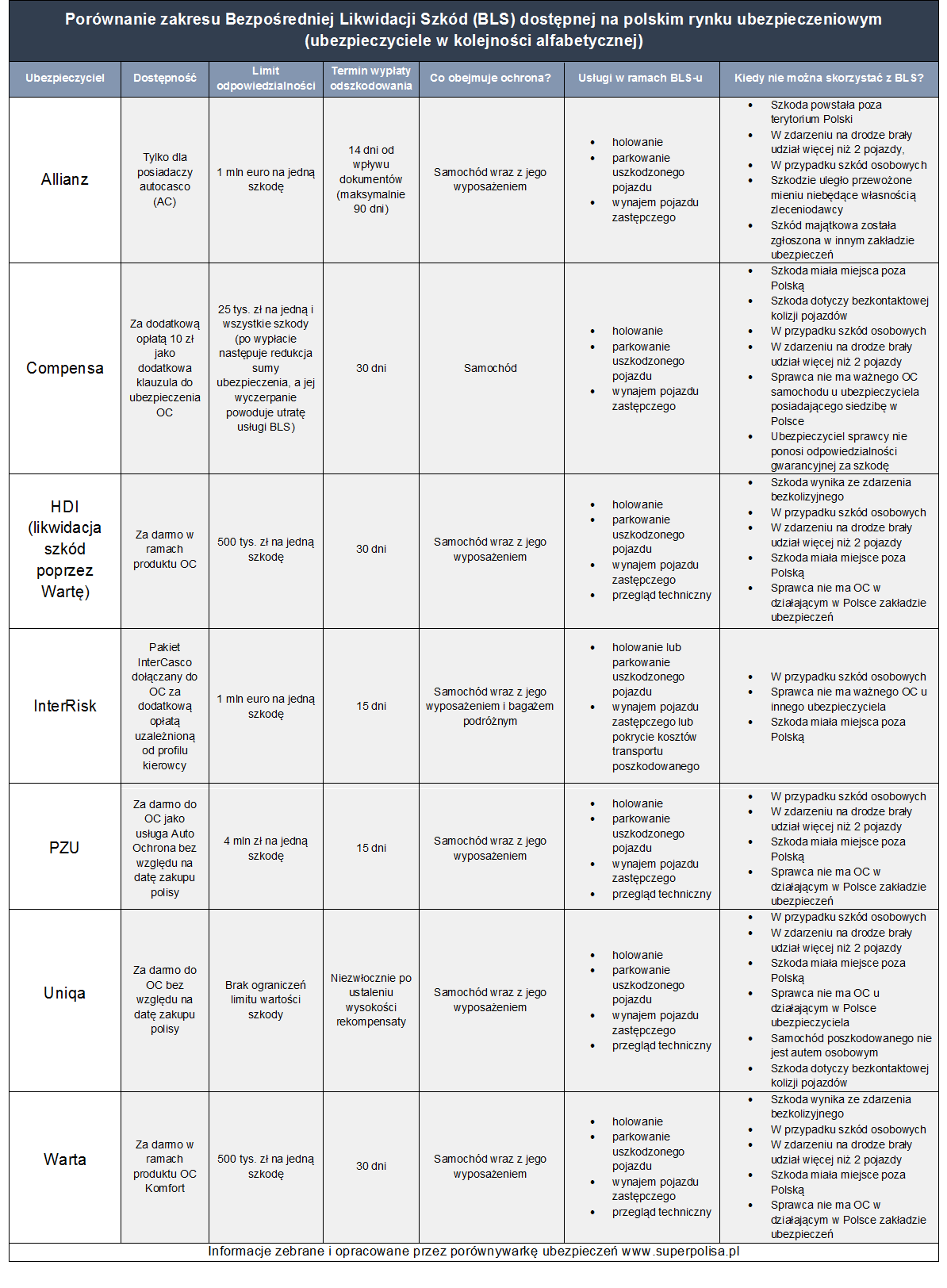

Nie wszystkie towarzystwa czekały na zakończenie prac PIU nad wprowadzeniem BLS-u i kilka z nich zdecydowało się wprowadzić ten system na własną rękę i według opracowanych samodzielnie zasad. To Allianz, Compensa, HDI, InterRisk, PZU, Uniqa oraz Warta. O ile jednak PIU wprowadza BLS na zasadach identycznych dla całego rynku, o tyle dostęp do tego rozwiązania i zakres usługi w powyższych firmach trudno nazwać jednakowym. Dlatego część z nich oferuje nie tyle BLS, co „BLS” – jak nazwano to w jednym z artykułów w Dzienniku Ubezpieczeniowym – a zatem po prostu coś na kształt tej usługi. Prezentowana poniżej tabela zawiera opis BLS-u w każdej z wymienionych firm.

Kilka ogólnych zasad

Warto zauważyć, że oficjalna wersja BLS-u opracowana przez PIU w porozumieniu z oferującymi OC samochodu towarzystwami i rozwiązania opracowane przez ubezpieczycieli na własną rękę mają pewne ograniczenia. Istnieje katalog sytuacji, w których BLS po prostu nie działa i szkodę trzeba likwidować tradycyjnie, czyli z ubezpieczenia OC sprawcy. I tak z BLS-u często nie mogą korzystać Ci, którzy zgłosili zdarzenie więcej niż jednemu ubezpieczycielowi. Ponadto likwidacji zazwyczaj nie podlegają szkody osobowe, a więc odszkodowanie można otrzymać tylko za zniszczone mienie, np. samochód, ale nie za uszczerbek na zdrowiu. Nowa metoda zazwyczaj nie obejmuje także wypadków z udziałem więcej niż dwóch pojazdów oraz zdarzeń, do których doszło poza granicami naszego kraju. Ze ścieżki BLS nie uda się też skorzystać, jeśli ubezpieczyciel sprawcy nie ma siedziby, oddziału lub przedstawicielstwa w Polsce.