OC dla kierowców wciąż tanie i drogie

Choć ubezpieczyciele znów odnotowali spadek zysków z obowiązkowych ubezpieczeń OC, nadal konkurują o klientów składkami. To dobra wiadomość dla właścicieli samochodów, bo wojna cenowa oznacza dla nich spore oszczędności…

Wojna nadal trwa…

Utrzymujący się spadek przychodów w sektorze komunikacyjnym potwierdzają dane Polskiej Izby Ubezpieczeń (PIU) – w pierwszym półroczu br. składka zebrana z polis OC zmalała o 5%, a o prawie 5% (do 2,88 mld zł) wzrosła za to suma wypłaconych odszkodowań i świadczeń z tytułu ubezpieczeń OC pojazdów. Niższe przychody i jednoczesny wzrost wypłacanych rekompensat przekłada się na spadek zysków towarzystw ubezpieczeniowych. Mimo tego nadal toczą one zaciętą walkę o klienta, konkurując ze sobą przede wszystkim ceną.

– Niekorzystna sytuacja branży może powodować w niedalekiej przyszłości podwyżkę składek, ale póki co towarzystwa nadal starają się pozyskiwać klientów dzięki atrakcyjnym cenom. Efekt jest taki, że każdy kierowca, który porówna cenę OC w różnych towarzystwach, znajdzie zarówno tanią, jak i bardzo drogą ofertę. W praktyce oznacza to, że dokonując przemyślanego zakupu można zaoszczędzić nawet kilkaset złotych – mówi Bartłomiej Behnke z multiagencji Superpolisa.pl.

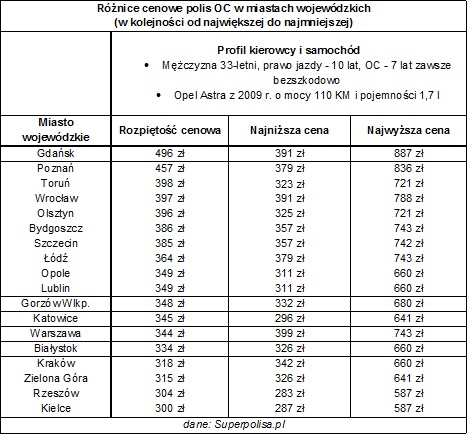

Gdzie wielu się bije, tam…

Rozpiętość cenową dostępnych na rynku ubezpieczeń OC doskonale obrazują wyliczenia składek przeprowadzone przez multiagencję Superpolisa.pl. Kalkulacje przygotowano dla 33-letniego właściciela opla astra z 2009 r. o mocy 110 KM i pojemności 1,7 l, który od 10 lat ma prawo jazdy, od 7 lat opłaca OC i jeździł w tym czasie bez szkód. W Warszawie ten kierowca najtańsze ubezpieczenie kupi za 399 zł, lecz wybierając usługi jednego z konkurencyjnych towarzystw, musiałby zapłacić aż 743 zł, co oznacza 344 zł oszczędności. Sytuacja wygląda analogicznie w pozostałych miastach wojewódzkich. Na przykład w Poznaniu porównując oferty zaoszczędzić można przeszło 450 zł, a w Gdańsku rozpiętość cenowa to prawie 500 zł. W tym kontekście warto pamiętać, że niezależnie od ceny zakres ochrony określa ustawa o ubezpieczeniach obowiązkowych, więc OC jest takie samo u wszystkich ubezpieczycieli.

Dlaczego ceny tak bardzo różnią się od siebie?

Do kalkulacji składki różne towarzystwa stosują te same kryteria, lecz każda firma podchodzi do nich w nieco inny sposób. Znaczący wpływ na koszt OC ma miejsce rejestracji pojazdu, a także wiek posiadacza samochodu oraz liczba szkód, które spowodował. By przyciągnąć klientów ubezpieczyciele oferują im jednak również dodatkowe zniżki. Oto kilka z nich:

- Lojalni klienci decydujący się na kontynuację polisy w tym samym towarzystwie mogą liczyć na tzw. rabat lojalnościowy. Jednocześnie zmiana ubezpieczyciela nie oznacza wyższej ceny, bo niektóre z nich obniżają składki także dla nowych klientów.

- Rabat może wynikać także z wykonywania konkretnego zawodu. Towarzystwo proponuje niższe ceny np. rolnikom i zawodowym kierowcom. Zaoszczędzić mogą także rodzice dzieci do 15. roku życia.

- Zniżkę otrzymamy łącząc w pakiety różne produkty ubezpieczeniowe. Może to dotyczyć polis komunikacyjnych kupowanych razem (pakiety OC + autocasco), jak również z ubezpieczeniem np. domu czy mieszkania.

- Ubezpieczyciele preferują płatność w jednej racie, dlatego decydując się na zapłatę całej kwoty na raz możemy spodziewać się nawet kilkudziesięciu złotych upustu.

– Towarzystwa ubezpieczeniowe stosują różne metody wyliczania stawki za ubezpieczenie OC, stąd znaczne różnice w ich cenie. Każdy ubezpieczyciel jest jednak ustawowo zobowiązany do oferowania kierowcom takiego samego zakresu ochrony, co oznacza, że najtańsze ubezpieczenie nie jest w żaden sposób gorsze od najdroższego. Dlatego sprawdzenie polis w różnych towarzystwach i wybór najtańszego OC nie niesie za sobą ryzyka i pozwala oszczędzić – dodaje Bartłomiej Behnke, www./.

W przypadku wykorzystania materiału we fragmencie lub całości prosimy o powołanie się na źródło www./, a w razie pytań lub wątpliwości kontakt do pr@/.