Na ubezpieczenia OC i AC Polacy skarżą się najczęściej

Blisko połowa skarg, które w 2014 r. wpłynęły do Rzecznika Ubezpieczonych dotyczyła ubezpieczeń komunikacyjnych. Przyglądając się temu, na co najczęściej skarżą się Polacy, warto przy okazji zastanowić się nad tym, jak postrzegają oni zakłady ubezpieczeń.

Instytucje finansowe w ogóle, a zatem nie tylko życiowe lub majątkowe towarzystwa ubezpieczeniowe, nie należą do szczególnie cenionych przez Polaków. Bardzo wyraźnie widać to na przykładzie wyników prezentowanych w cyklicznie przygotowywanej Diagnozie Społecznej. W przypadku zakładów ubezpieczeń majątkowych 27,2% ankietowanych deklaruje zaufanie do nich, 33,9% nie ma do nich zaufania, a aż 38,9% nie potrafi określić swojego zdania. Podobnie jest w przypadku zakładów ubezpieczeń życiowych, które dużym lub umiarkowanym zaufaniem darzy nieco więcej, bo 30,9% Polaków, nie ufa im natomiast 34,3% z nas, a 34,8% uznało, że nie ma na ten temat zdania. Co ciekawe, wyższym poziomem deklarowanego zaufania mogą pochwalić się banki oraz Zakład Ubezpieczeń Społecznych, choć trzeba przyznać, że znacznie mniej osób jest wobec tej ostatniej instytucji obojętna (tylko 19% osób nie ma o ZUS-ie zdania).

Ograniczone zaufanie względem instytucji finansowych nie jest charakterystycznie jedynie dla Polski. Inaczej mówiąc, w innych krajach wygląda to podobnie. Światowy Raport Ubezpieczeń 2015 wskazuje, że w 2014 r. tylko 28,9% klientów pozytywnie oceniło swoje doświadczenia z firmami ubezpieczeniowymi, co jest wynikiem o prawie 4% gorszym niż rok wcześniej.

Rzecznik Ubezpieczonych i skargi klientów…

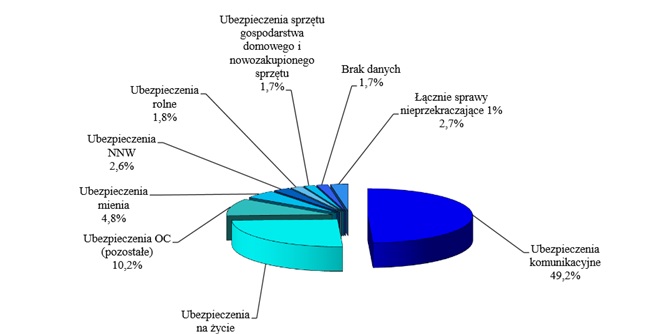

Z pewnością przyczyn stosunkowo wysokiego poziomu nieufności do działających w Polsce ubezpieczycieli można doszukiwać się w tym, na co najczęściej się skarżą ich klienci. Aby to sprawdzić, warto zajrzeć do podsumowania 2014 r. zamieszczonym w raporcie Rzecznika Ubezpieczonych. Jak się okazuje Polacy najczęściej skarżyli się na ubezpieczenia komunikacyjne, przede wszystkim na związane z likwidacją szkód:

– zbyt niskie odszkodowania,

– nieprawidłowości przy szkodach całkowitych,

– utrudniony zwrot kosztów za wynajem samochodu zastępczego.

Zażalenia dotyczące polis OC i AC, a w mniejszym stopniu także NNW i assistance, nawet pomimo spadku w stosunku do 2013 r. nadal stanowią blisko połowę wszystkich skarg (49% wszystkich zgłoszeń). Trzeba oczywiście pamiętać, że są to najpowszechniejsze ubezpieczenia, ale pomimo tego ubezpieczyciele mają na pewno duże pole do poprawy.

Co trzeba zmienić?

Ubezpieczyciele wiedzą, że powinni dużą wagę przykładać do jakości obsługi klienta. I trzeba przyznać, że sporo się w ostatnim czasie na tym polu dzieje. Nie ma już w zasadzie towarzystwa, które nie likwidowałoby szkód na tzw. szybkiej ścieżce (minimum formalności, szybki czas obsługi). Coraz więcej firm decyduje się także na dołączenie do systemu bezpośredniej likwidacji szkód – o BLS-ie pisaliśmy już na naszym blogu 30.03.15 i 31.03.15). Pojawiają się też rozwiązania niestandardowe, jak choćby aplikacja Centrum Pomocy służąca do obsługi reklamacji na facebookowym profilu Grupa ERGO Hestia.

Te kilka powyższych przykładów odsyła do działań, o których podjęciu ubezpieczyciele decydują sami. Od 1 kwietnia obowiązują już jednak także odgórne wytyczne w sprawie likwidacji szkód, których autorem jest Komisja Nadzoru Finansowego. Zaproponowano zmiany w 3 obszarach:

– organizacji, zarządzania, kontroli i nadzoru nad procesem likwidacji szkód z ubezpieczeń komunikacyjnych,

– sposobu prowadzenia postępowania likwidacyjnego,

– sposobu ustalania wysokości świadczenia.

Komisja twierdzi, że wprowadzenie w życie nowych zasad z jednej strony poprawi oczywiście zadowolenie klientów, z drugiej natomiast jest też na rękę ubezpieczycielom. „Nieprawidłowości w procesie likwidacji szkód z ubezpieczeń komunikacyjnych narażają zakład ubezpieczeń na konkretne straty finansowe, związane z koniecznością poniesienia kosztów obsługi prawnej sporu oraz, w razie przegranej, koniecznością zapłaty kosztów sądowych i zastępstwa procesowego, jak również odsetek za opóźnienie” – argumentuje KNF. Jest też druga strona medalu. Dostosowanie się do wymogów KNF-u spowoduje, że koszty działalności ubezpieczycieli wzrosną – eksperci szacują, że rocznie cały rynek może to kosztować nawet 1,5 mld zł. To jedna z głównych przyczyn podwyżek cen ubezpieczeń OC, o których dużo mówi się w kontekście 2015 roku.